广发证券:低利率时代看好稳定类资产估值 利率下行尾声可抢跑景气类资产

一、从提估值的两种方式说起

一般来说,提估值的方式有两种:一种是盈利上行阶段,估值提升;一种是低利率环境,估值重塑。

第一种:分子端抬估值:盈利上行阶段,估值提升

在加速增长或ROE上行阶段,一般估值会上升,此时即期估值的高低不太重要;而降速增长或ROE下行阶段,一般估值会回落,此时容易面临“低估值陷阱”。

第二种:分母端抬估值:低利率环境,估值重塑

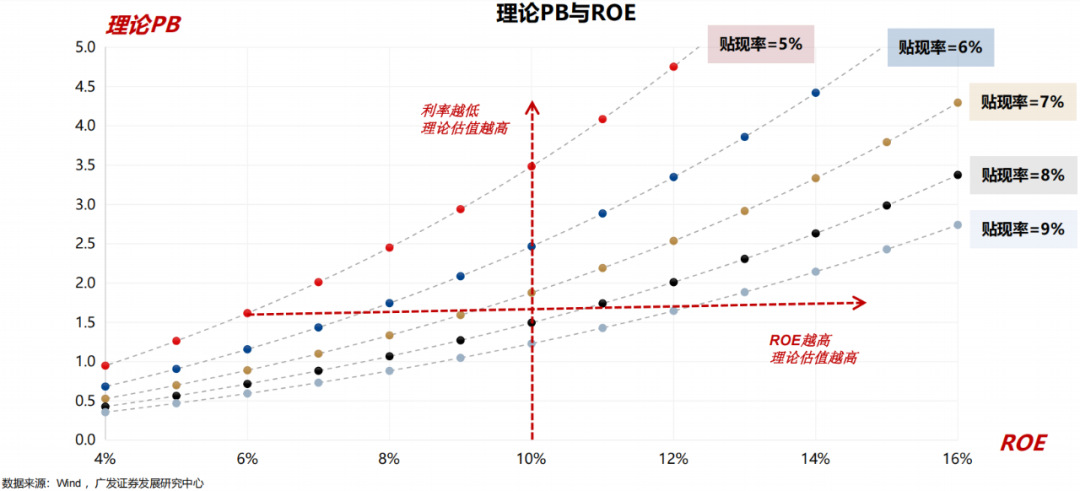

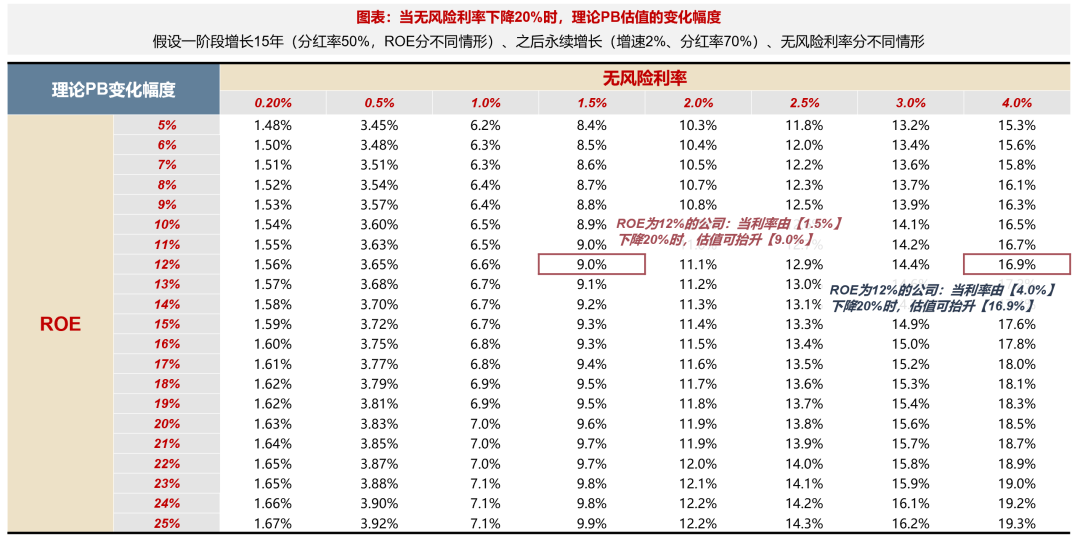

利率下行环境中,估值也可能会重塑。我们做一个简单测算,假设资产一阶段增长15年、之后永续增长(增速2%),模拟不同ROE水平与贴现率水平组合,所对应的估值水平。

估值的利率与ROE的敏感性:利率越低、理论估值越高;ROE越高、理论估值越高。

但并不是所有的利率下行环境中,估值均会得到重估。

二、利率下行阶段,什么时候能赚估值的钱?

那么,是不是所有的利率下行环境中,估值均会得到重估?我们进一步拆解海外市场过去几十年的历史经验。

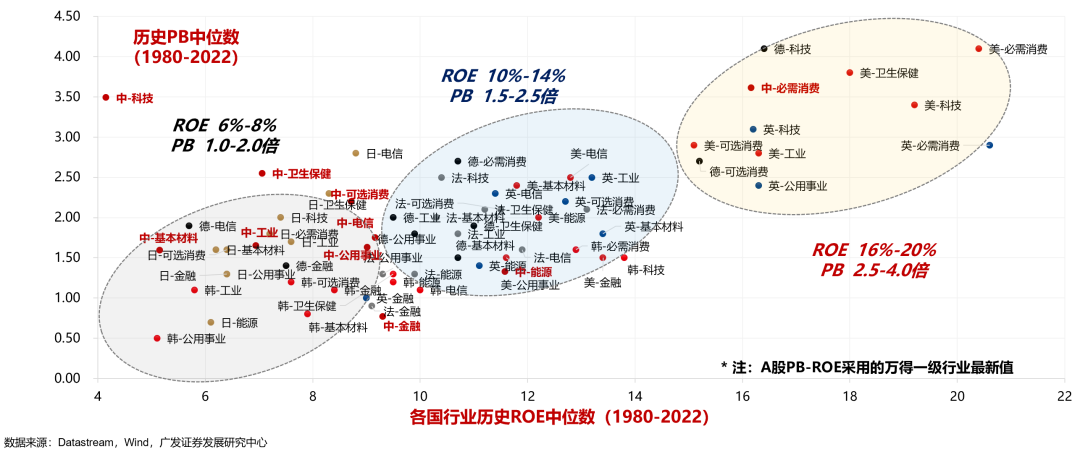

(一)估值由ROE决定,还是由利率决定?

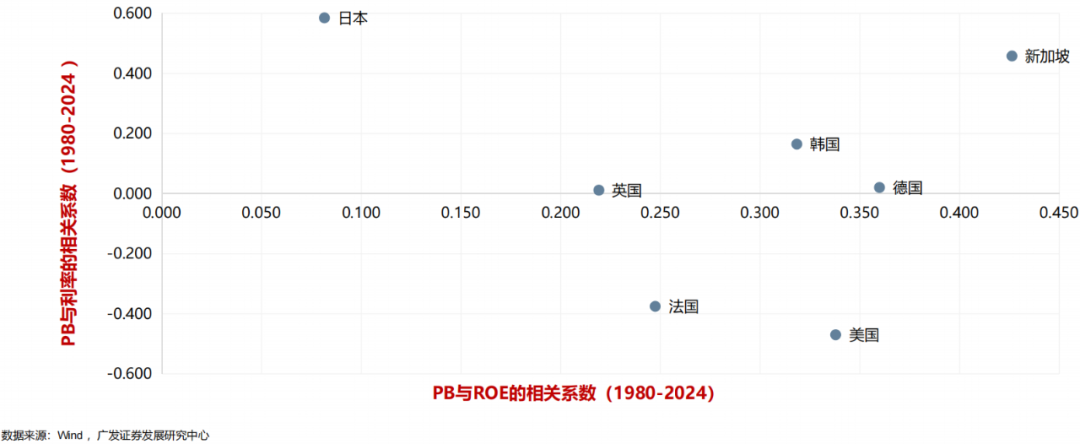

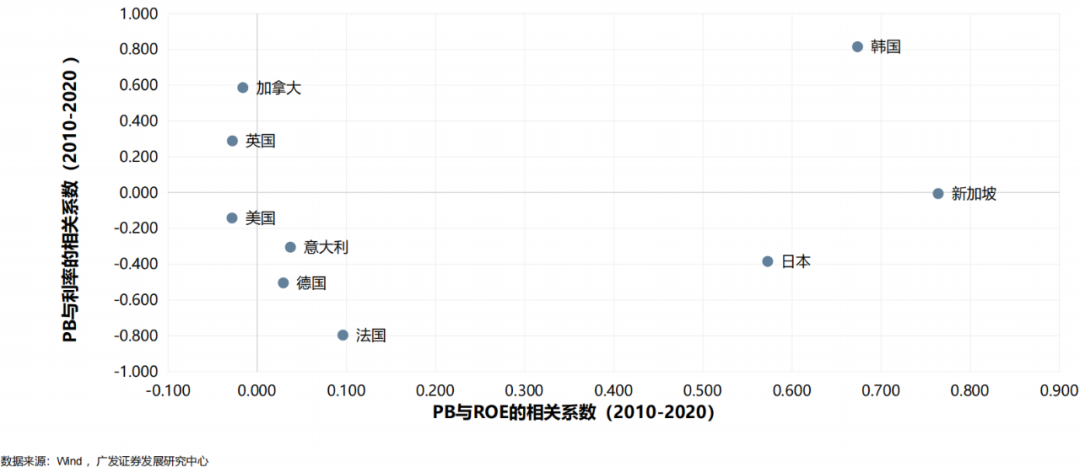

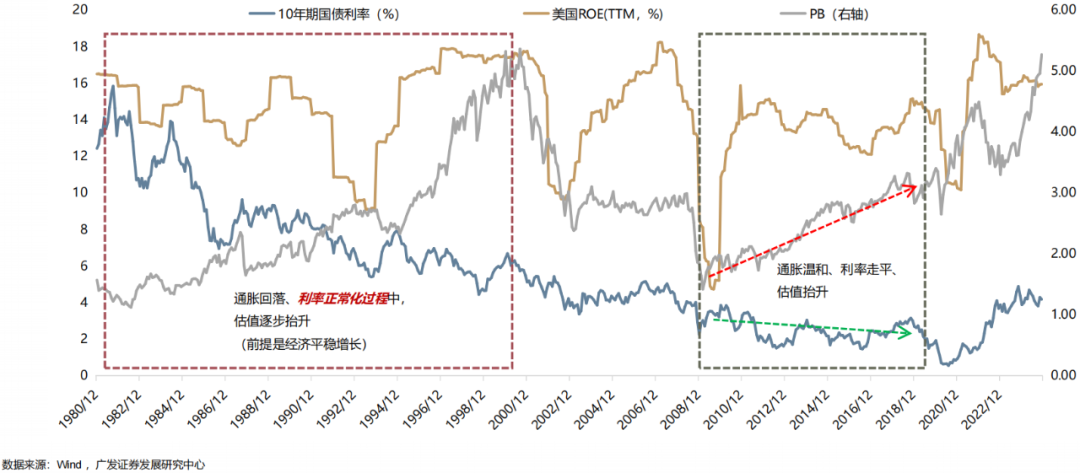

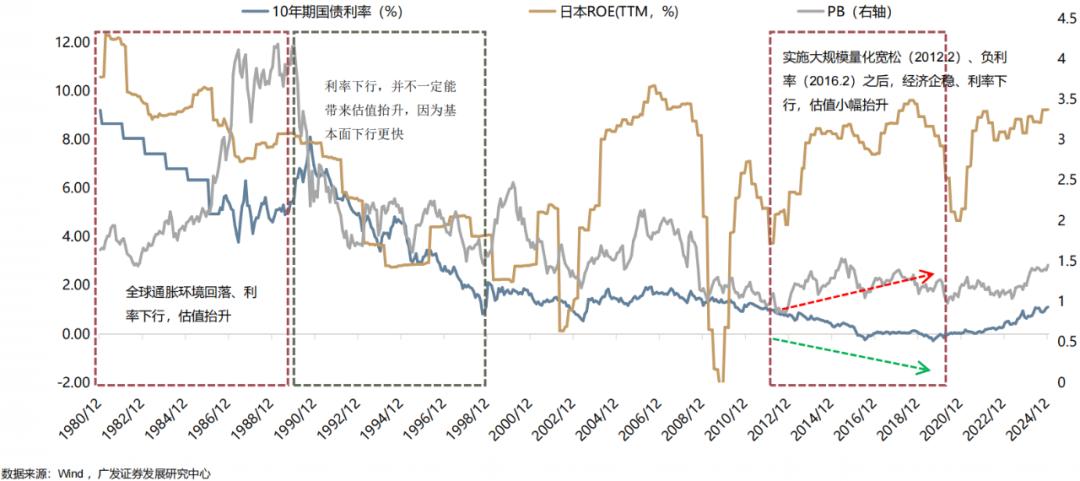

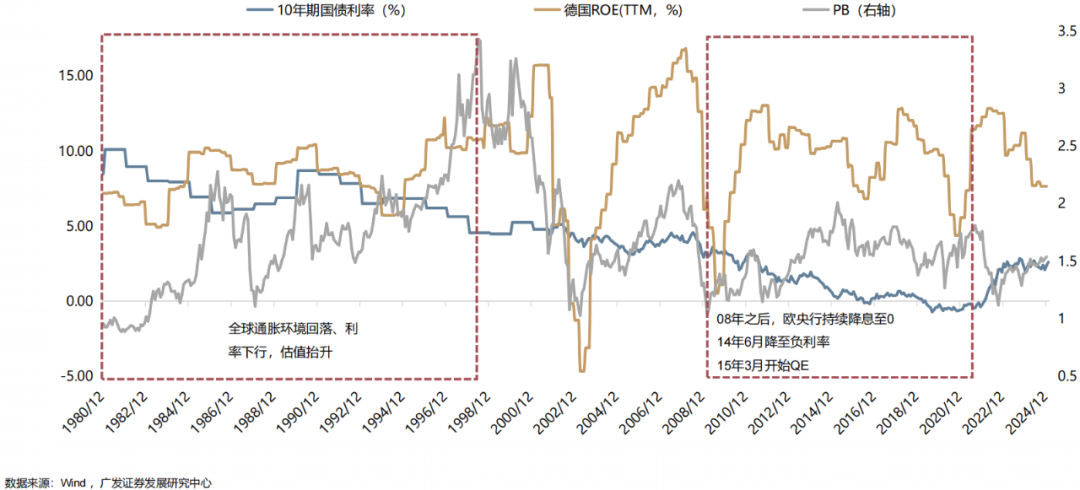

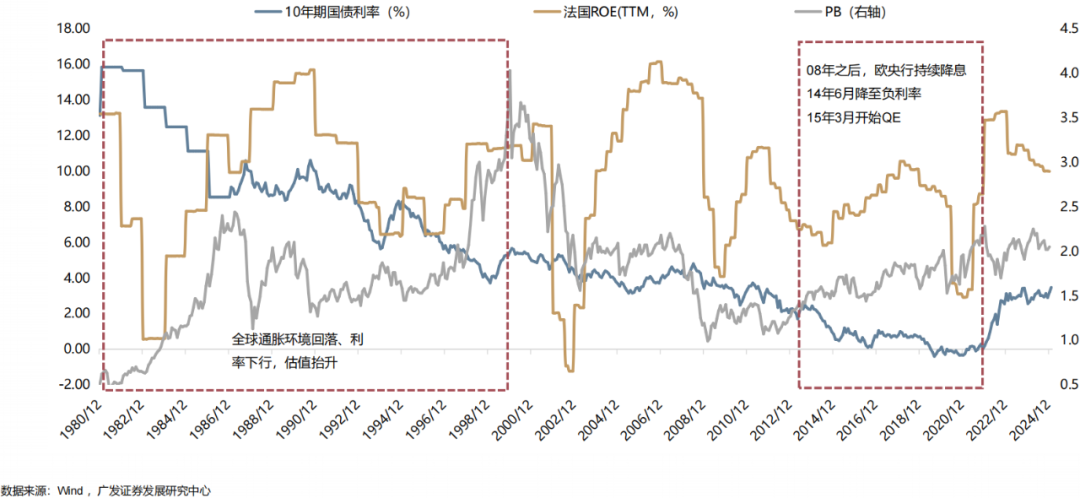

各国来看,1980年至今,估值与ROE有较明确的正相关性;但估值与利率的关系不明确,有正相关的(比如日本、新加坡),也有相关性弱的(比如英国、德国),也有负相关的(比如美国、法国)

从海外复盘可以看到:(1)各个国家利率对估值的影响方向并不是固定的;(2)利率下行阶段,并不一定对应着估值抬升;(3)同理,利率上行阶段,也不一定对应着估值收缩

(二)利率如何影响估值

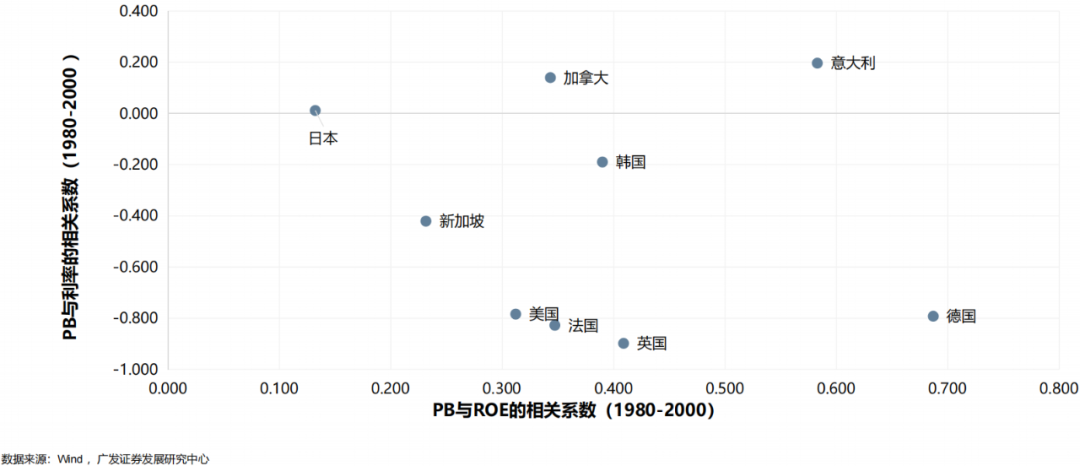

(1)80年代 - 90年代

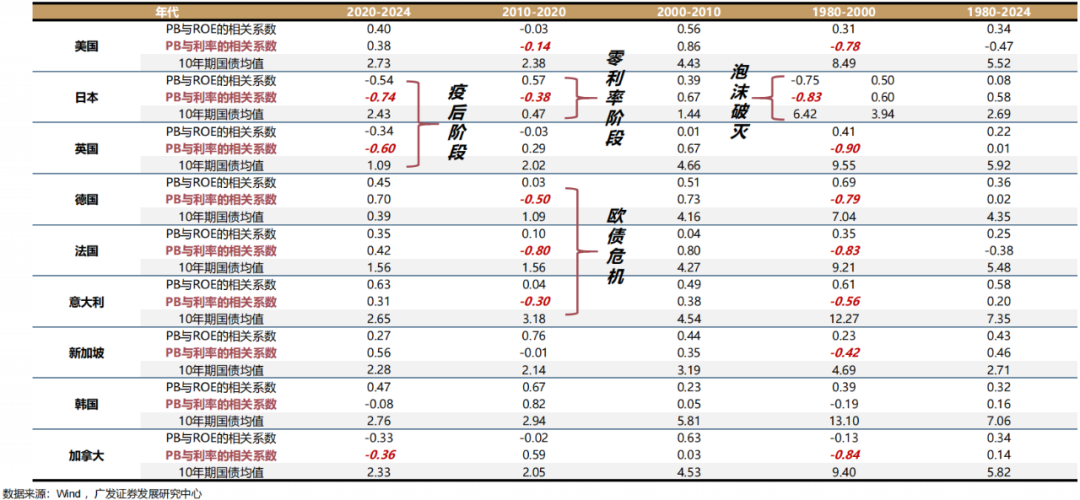

具体来看,不同年代和宏观环境,各国表现出的规律性并不一致。80年代-90年代是利率回归正常化过程,实际短期利率和通胀预期均较高,其下行对估值的边际提升作用明显,因此这个阶段各个国家的估值与利率多数呈现负相关性或相关性较弱。

日本例外, 80年代估值与利率的相关系数也很显著,为-0.83;但90年代经济下行速度更快(分子端作用大于分母端),相关系数为+0.60。

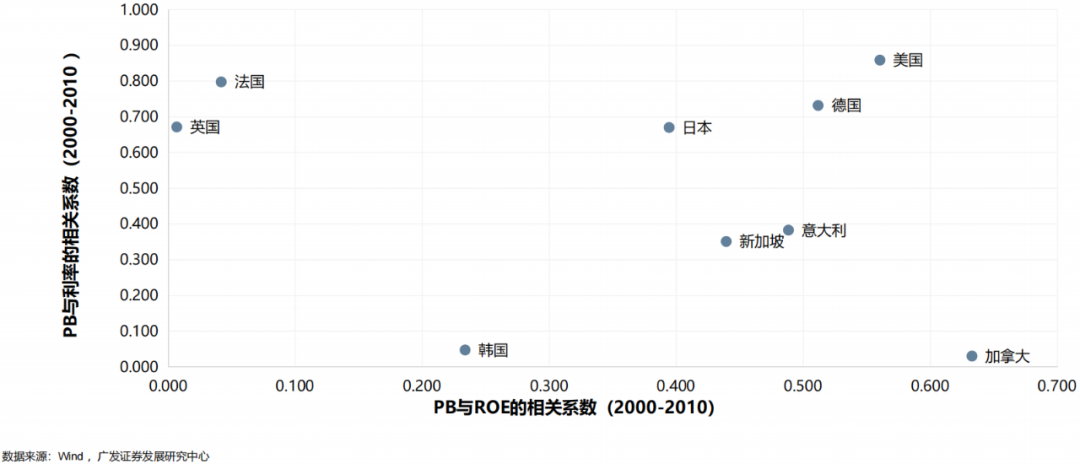

(2)00年代

与80-90年代差异比较大,00年代,各国家的估值水平与利率多数呈现正相关性。

这是由于这个阶段各国家的利率基本回归到较低状态,美、英、法、德的国债利率中枢均在4%左右。此时基本面变化,同时作用于估值的分子端(EPS)和分母端(实际利率预期),且分子端的敏感度开始高于分母端,这就造成了估值与利率同向变化的情况。

(3)10年代

2010年之后,估值与利率的关系再次发生变——欧洲、日本的估值体系与利率再度呈现负相关性。

这个阶段宏观因素发生了变化,经济缺乏新增长点以及欧债危机爆发,使得发达国家实施财政货币化,过剩的流动性压低了实际短期利率,也一定程度缓和了危机、降低了期限溢价,使得估值得到抬升;也因此,市场对央行货币政策变化的敏感度和依赖度大大提升。

(4)2020年至今

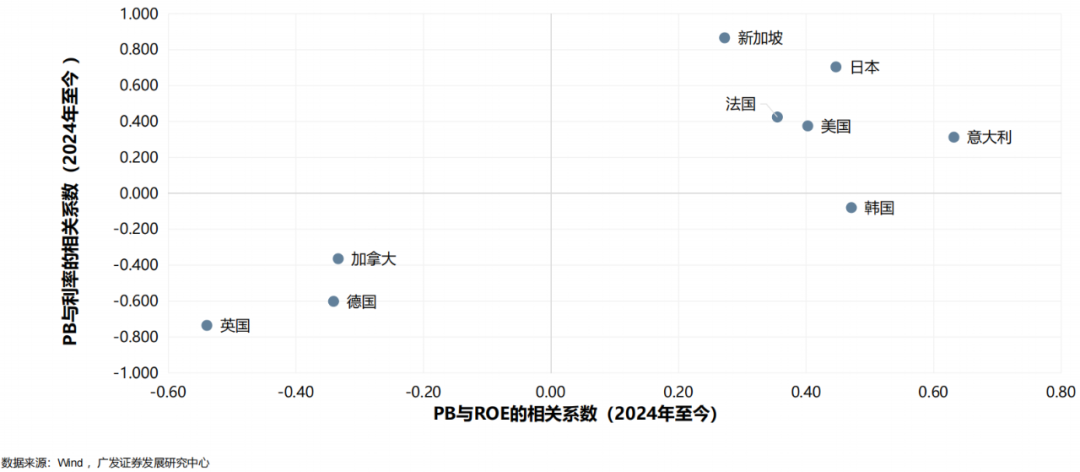

2020至今,估值与利率的关系两极化——英德等国维持负相关性、美日等国正相关性加强。

这个阶段,美国经济一枝独秀、日本走出通缩,这两个国家基本面同时决定了利率和估值的方向;而欧洲分化较大,英国以金融业为主、德国以制造业为主,经济对利率的敏感度高,呈现负相关性,而法国、新加坡等服务业国家,基本面较好,此时估值与利率则呈现正相关性

(三)海外经验——利率下行阶段的两种抬估值情形

利率下行对估值的影响,要从利率的三个构成因素说起:短期实际利率的预期(取决于对经济增长或货币政策路径的预期)、通胀预期(长期通胀预期,各国央行锚定在2%左右)、期限溢价(对未来的风险补偿,包括宏观政策、债券供给等)。

我们从利率的构成(短期实际利率的预期、通胀预期、期限溢价)以及几个核心影响因素(经济增长、通胀预期、货币政策、债券供给等)出发,梳理了利率对估值影响的几种常见情形,如下表:

从海外经验来看,利率下行阶段能够抬估值的情形主要有两种:一种是利率正常化过程,利率跟随高通胀回落,经济平稳增长,估值回升,如80年代;一种是危机模式之后的大放水,如10年代的欧洲,但此时若经济严重回落,则利率下行并不一定能抬升估值,比如90年代的日本。

还有一个特点,利率与估值呈现显著负相关性的阶段多数是在流动性极度宽松的时候。但能否抬估值,取决于基本面的状态:

若基本面持续下行或长期处于通缩状态,如90年代的日本、10年代的意大利等,则估值很难获得抬升;

若基本面边际企稳,走平不再下滑,则一般估值能获得抬升,如2012年之后的日本、法德等欧洲国家;

但若复苏力度较大,则估值会跟随上行,利率同样也会在通胀预期的推动下开始回升,如疫情之后的全球。

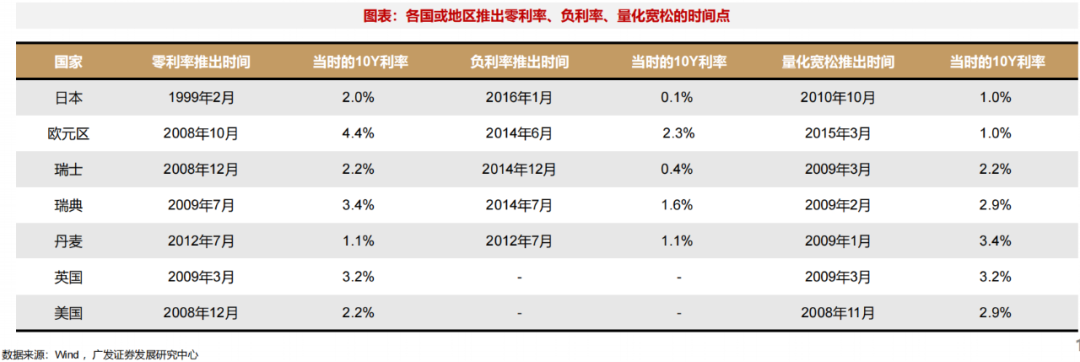

下表我们统计了各国或地区推出零利率、负利率、量化宽松的时间点,在后文的案例分析中,我们看到估值、利率,甚至基本面的走势,都与这些时点密切关联。

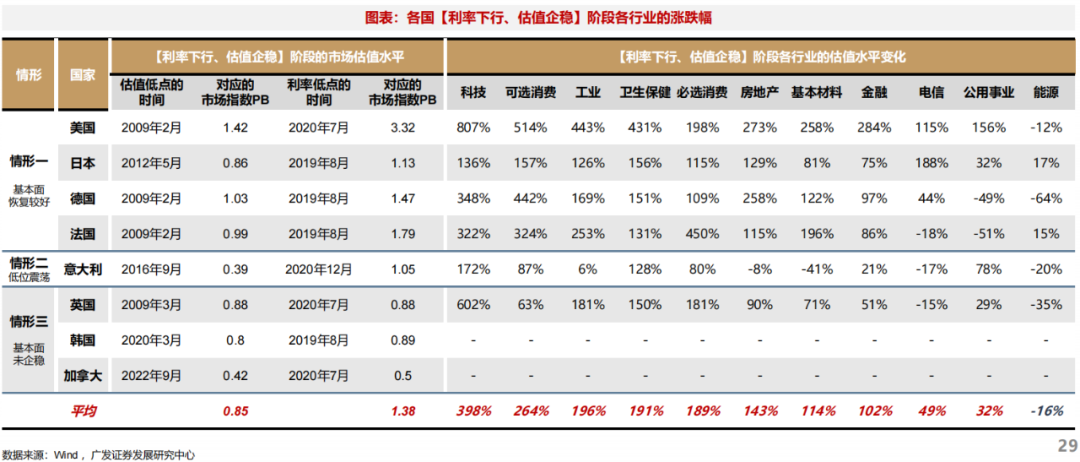

(四)利率下行 + 估值抬升的案例

(1)利率下行 + 估值抬升的案例:美国

美国80-90年代,通胀回落、利率正常化过程中,估值逐步抬升。美债利率的下行主要来自几个方面原因:一是商品价格持续回落,80年代以来,商品通胀见顶,90年代,商品持续低迷,通胀预期进一步降低,推动美债利率持续下行;二是美国政府财政状况好转,减少了对债务融资的依赖,降低了新发行国债的规模,推动美债价格上涨,利率下行。

(2)利率下行 + 估值抬升的案例:日本

日本利率下行+估值抬升的案例有两段:一段是在80年代,全球通胀回落、利率正常化过程中,估值逐步抬升;另一段是在2012年实施大规模量化宽松、设定1%通胀目标、特别是2016年1月实施负利率之后,经济边际企稳、利率下行,估值抬升。

但是利率的下行并不一定能带来估值抬升,因为基本面可能下行更快,如90年代的日本。

(3)利率下行 + 估值抬升的案例:德国

德国利率下行+估值抬升的案例同样有两段:一段同样是在80-90年代,全球通胀回落、利率正常化过程中,估值逐步抬升;另一段是在金融危机之后,欧央行利率从4.25%降至接近零的水平,并在2014年进一步降至负利率,2015年开始实施量化宽松,随着利率下移,估值中枢小幅抬升。

(4)利率下行 + 估值抬升的案例:法国

法国利率下行+估值抬升的案例也有两段:一段在80-90年代;另一段在金融危机之后的负利率与量化宽松阶段。2014年,欧元区调和CPI同比降至负值,开始实施负利率政策和量化宽松,缓解了通缩风险,但复苏力度有限且分化较大,德法等国基本面修复情况较好。

(5)利率下行 + 估值抬升的案例:英国

英国利率下行+估值抬升的案例同样有两段:一段是在80-90年代;另一段是在金融危机之后,09-12年的量化宽松阶段。而在2013年之后,由于盈利中枢显著下台,即使由于宽松货币政策导致利率持续走低,但估值也趋向于回落。

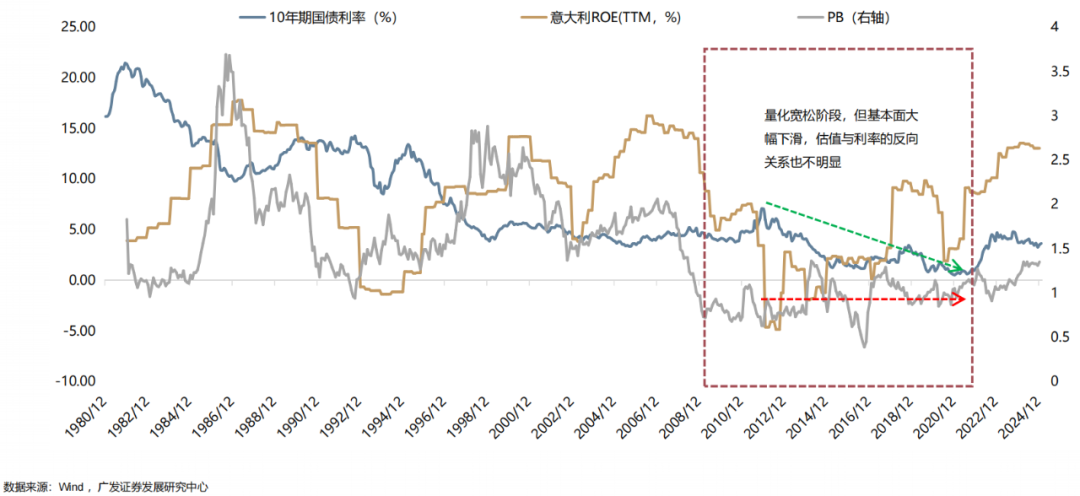

(6)利率下行 + 估值抬升的案例:意大利

意大利股市是一个反例,即使在2014年之后的负利率与量化宽松阶段,估值与利率的反向关系也不明显。这是由于意大利是欧债危机的重灾区,经济复苏较慢,基本面预期与通胀预期继续压制利率和估值的表现,估值持续回落至2016年。

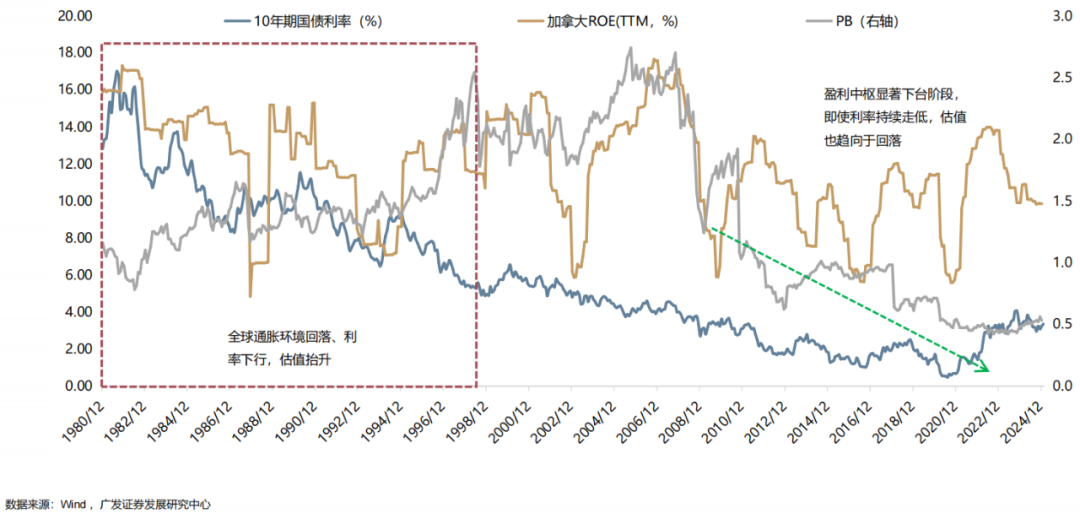

(7)利率下行 + 估值抬升的案例:加拿大

加拿大比较持续的利率下行+估值抬升阶段是在80-90年代;而在金融危机之后,估值随着利率下行而回落,呈现强正相关性,主要是因为整体的盈利中枢在下台阶,估值分子端的影响更大。

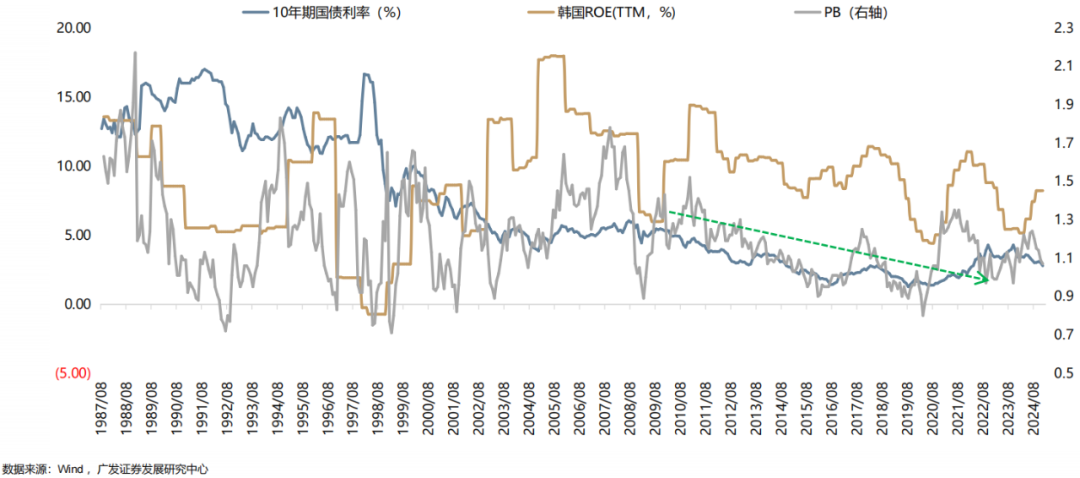

(8)利率下行 + 估值抬升的案例:韩国

韩国过去未出现过明显的利率下行+估值抬升的阶段。估值、利率、基本面,多数时候呈现同向变动的走势。

总结来说:利率下行带来估值抬升的情形,一般是发生在流动性极度宽松(0利率、负利率、QE)、经济企稳但未显著复苏的环境。若复苏力度较大,则估值上行,利率也会在通胀预期的推动下开始回升;若经济通缩、基本面下台阶,则盈利前景与通胀预期将推动估值继续下移。

三、利率下行到多少,开始抬估值?哪些在抬估值?

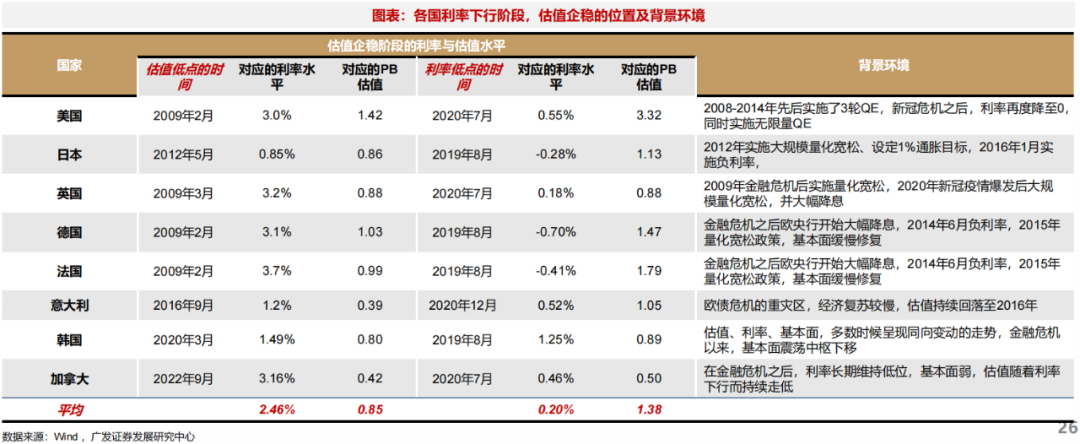

(一)估值下行的终点在哪?利率下行的终点在哪?

从海外经验来看:

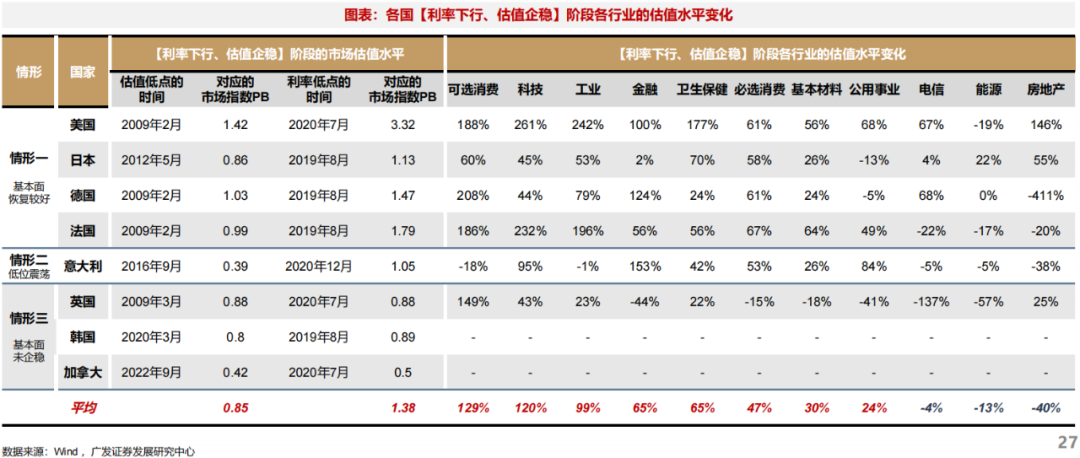

(1)平均PB估值低点为0.85倍、对应的利率水平为2.46%,估值低点一般对应基本面的低点,比如金融危机之后的美英德法、欧债危机之后的意大利等(2024年8月中债利率下行至2.2%,A股PB约1.34倍);

(2)平均利率低点为0.20%、对应的PB估值为1.38倍(剔除美国,平均1.1倍),利率低点出现在2019年的基本面底部或疫情之后的大放水阶段;

(3)估值低点取决于基本面、利率低点取决于货币流动性。若基本面不太差,则估值低点早于利率低点,在流动性进一步宽松、利率下移的过程中,估值抬升,比如金融危机之后的美、德法、日本等。

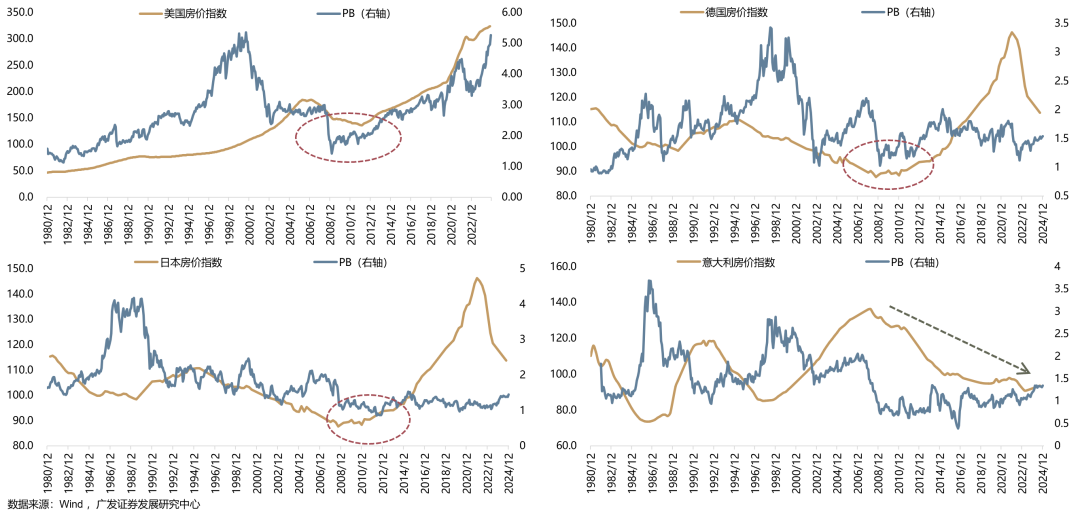

估值的长期定价(稳态的估值中枢)取决于基本面(ROE)

而估值和基本面的周期低点,一定程度上取决于地产周期低点

(二)估值企稳之后,哪些行业在抬估值?

那么,在利率下行阶段,哪些板块能够抬估值?有三种情形:

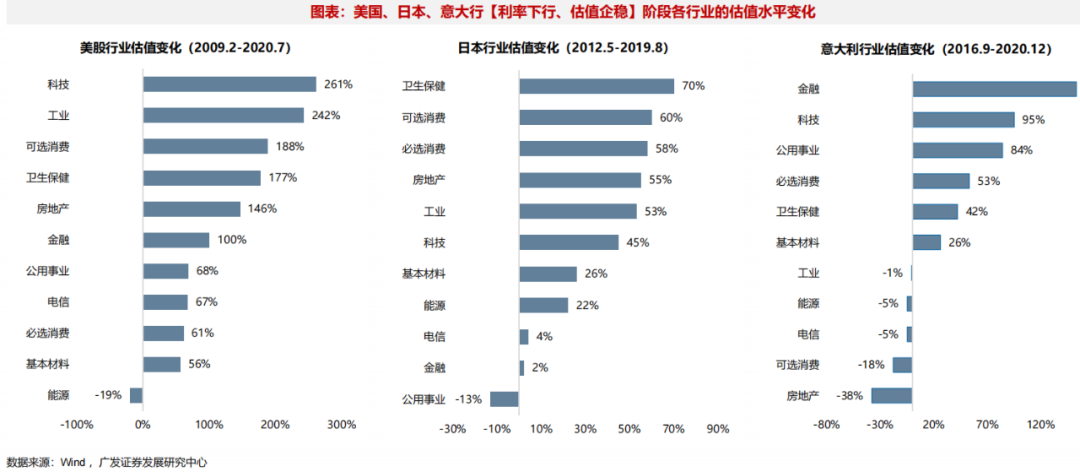

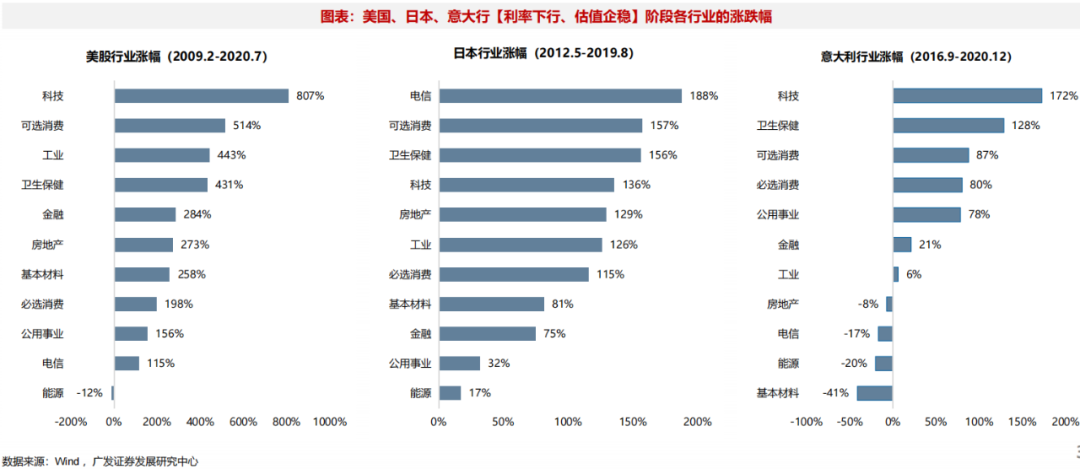

(1)若基本面复苏情况较好(如美日德法),则估值抬升的行业是各国有比较优势的行业,主要集中在可选消费、科技、工业、卫生保健等;

(2)若基本面低位震荡(如意大利),则估值抬升的行业主要是一些偏防御的品种,如公用事业、金融、必选消费等;

(3)若基本面持续下行(如韩英加),则估值持续回落,未能出现抬估值的情形。

(三)估值企稳之后,哪些行业在领涨?

在抬估值阶段,领涨的行业也主要集中在可选消费、科技、工业、卫生保健等行业,这与金融危机以来各国放水刺激消费、减税降费以及科技产业的发展有关。

同时也有一些行业表现较弱,比如能源、公用事业、电信、金融。当然,若基本面只是低位震荡甚至持续走低,那么各行业也较难有趋势性行情或者分化很大,如英国、韩国、意大利等。

值得注意的是,利率下行的抬估值阶段,公用事业、电信等传统的高股息板块并未获得超额收益。一方面,能抬估值,说明此时基本面已排除了持续走弱的风险,避险资产不占优;另一方面,随着利率走低,同样的下行幅度所带来的估值抬升幅度在收窄(下文分析),高股息低估值资产的优势也在减弱。

四、如何定量刻画利率下行对估值的影响?

那么利率下行对估值的影响如何呢?估值对利率变化的弹性如何呢?我们接下来建立一个简单的模型来讨论。

(一)利率下行,能带来多大幅度的估值抬升?

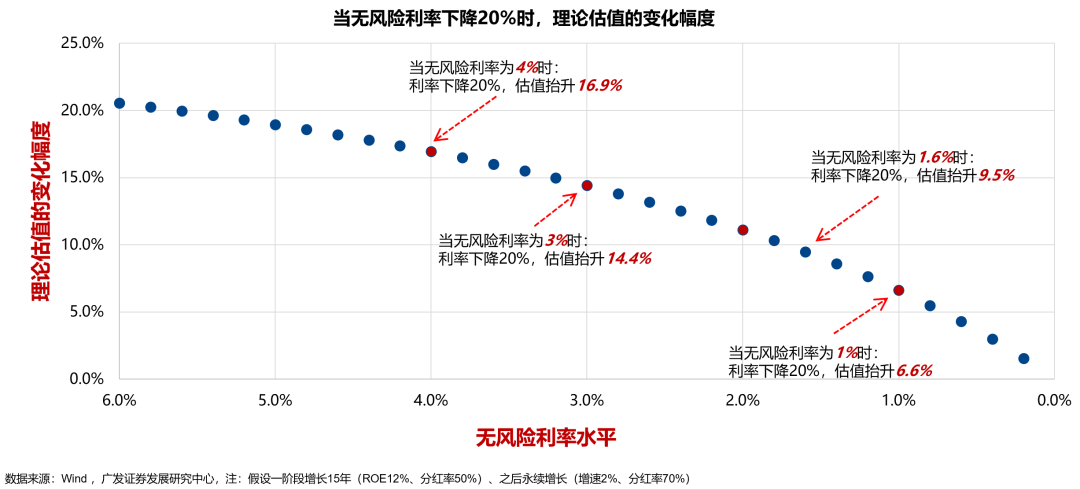

对于盈利稳定类资产,进一步用贴现模型测算利率下行的估值敏感性。

假设一公司一阶段增长15年(ROE12%、分红率50%),之后永续增长(增速2%、分红率70%),其中,贴现率=无风险利率+风险溢价,风险溢价取沪深300近10年的均值4.8%。

测度利率下行对估值的影响:

(1)当无风险利率为4%时:利率下降20%,估值抬升16.9%;

(2)当无风险利率为2%时:利率下降20%,估值抬升11.1%;

(3)当无风险利率为1%时:利率下降20%,估值抬升6.6%;

结论:

(1)估值随着利率的下行而抬升;

(2)随着利率走低,同样下行幅度带来的估值抬升幅度在收窄(估值的利率敏感性降低)。

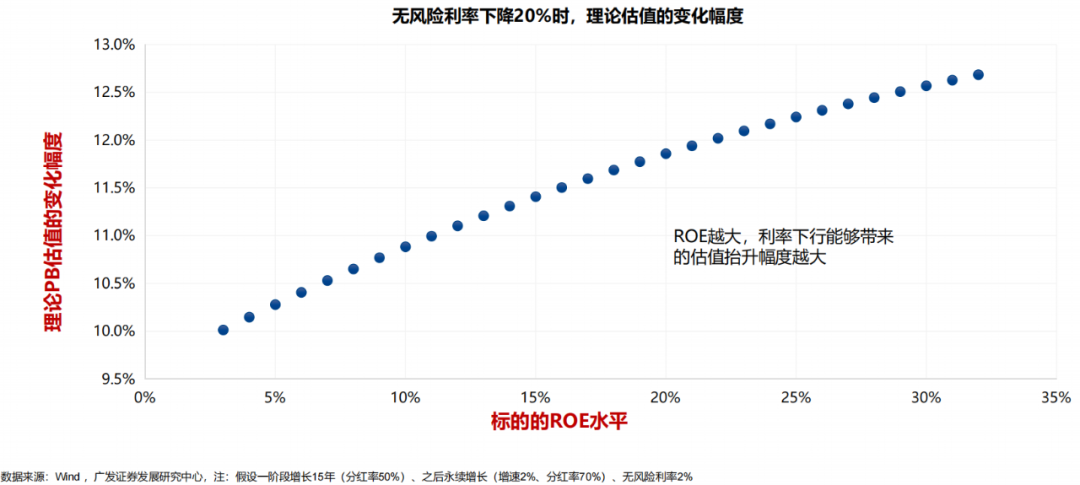

对于不同盈利能力的资产,其估值的利率弹性也不一样,如下图:

结论:ROE越大,利率下行能够带来的估值抬升幅度越大,换句话说,ROE越大,估值的利率敏感性越高。

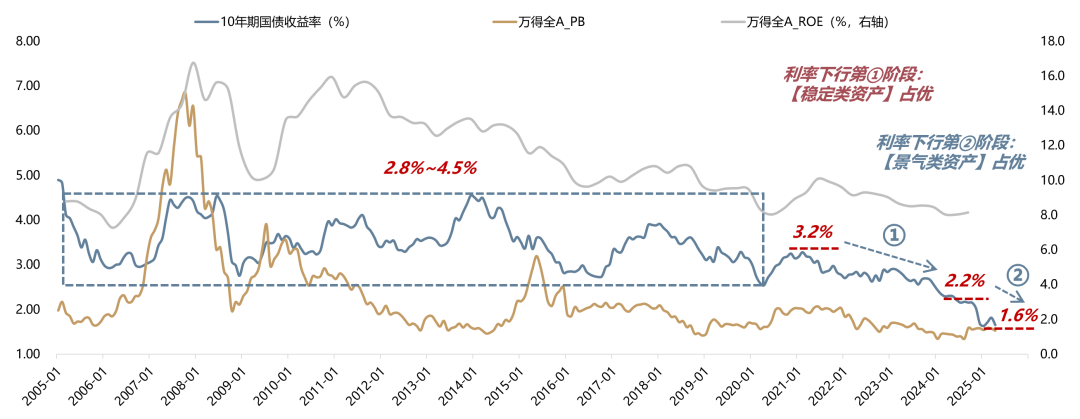

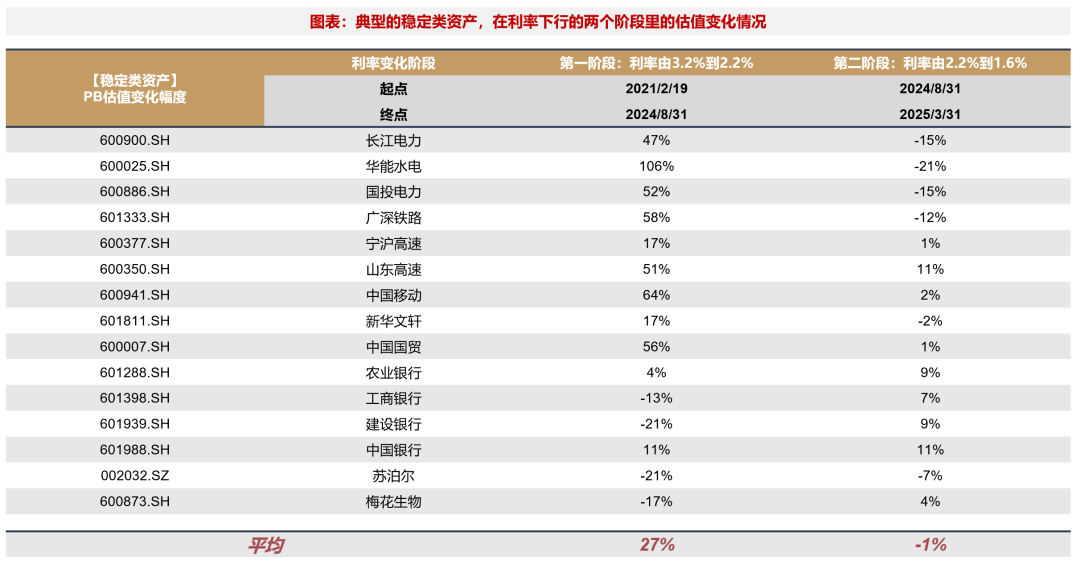

(二)国债利率从3.2%到2.2%再到1.6%,市场怎么交易?

2021年以来,国内10年期国债利率持续下行,并跌破了长期以来的震荡中枢(2.8%~4.5%);

2021年初,利率3.2%的时候,A股的PB约1.9倍,2024年8月利率下行至2.2%的时候,PB约1.3倍,这段时间主要是对基本面下行的定价;

2024年9月之后,利率进一步下探至1.6%,但市场估值开始向上抬升,这时候主要驱动力是政策预期以及结构性景气行业的爆发

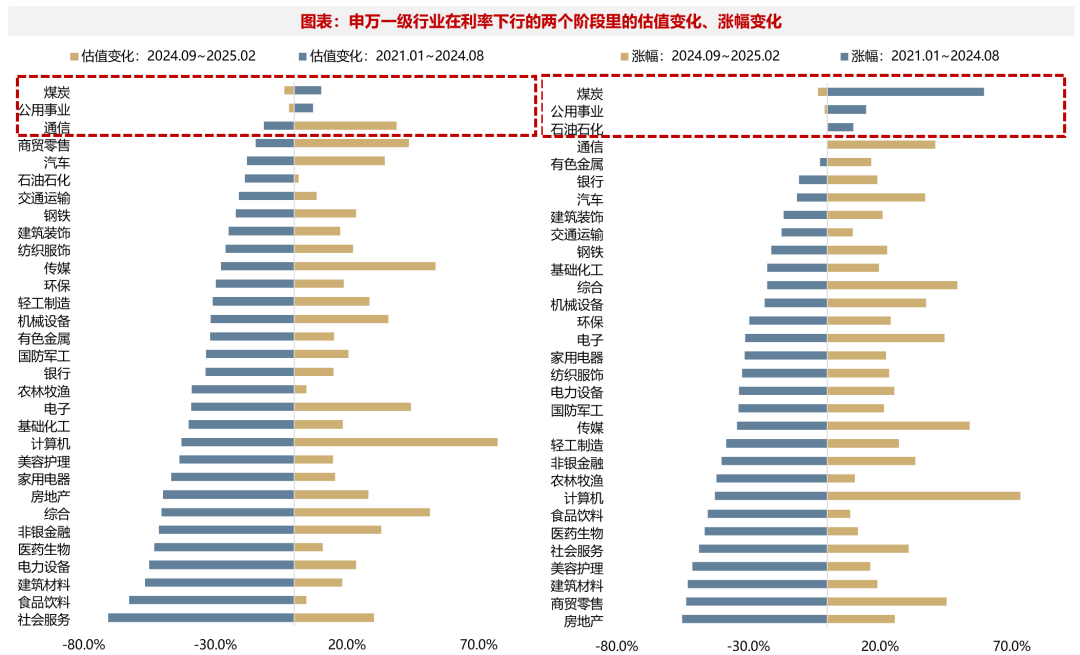

行业层面来看:

国债利率从3.2%到2.2%,抬估值的行业只有公用事业、煤炭,反映的是基本面下行阶段的避险需求以及利率回落过程中的估值重塑;

国债利率从2.2%到1.6%,抬估值的行业主要是景气度驱动的TMT板块,防御板块反而在这段时间是杀估值的;

总结来说:一般在利率下行的大部分时间里,市场估值倾向于回落,能抬估值的都是有稳定盈利能力的公用事业类资产;而在利率下行的尾声,市场可能系统性抬估值,方向是抢跑景气类资产。

五、核心结论

1. 利率下行能明显抬估值的情况多数是在流动性极宽松时(超宽松的流动性带来短期实际利率大幅回落)。但能否抬估值,取决于基本面状态:

(1)流动性宽松、经济企稳但未显著复苏的环境,利率下行将带来估值大幅抬升,如2012年之后的日本、法德等欧洲国家。

(2)若复苏力度较大,则估值上行,利率也会在通胀预期推动下回升,如疫情之后的美国。

(3)若经济通缩,则盈利与通胀预期将推动估值继续下移,如90年代的日本、10年代的意大利和韩国等。

2. 估值下行的终点在哪?利率下行的终点在哪?

(1)海外市场:平均PB估值低点为0.85倍、对应的利率水平为2.46%;平均利率低点为0.20%、对应的PB估值为1.38倍。

(2)估值低点取决于基本面、利率低点取决于货币流动性;而估值和基本面的周期低点,一定程度上取决于地产周期低点。

3. 估值企稳之后,市场投资机会在哪?继续红利策略还是转向景气投资?

(1)若基本面较好(如美日德法),则估值抬升的是各国有比较优势的行业,集中在可选消费、科技、工业、卫生保健等;若基本面震荡(如意大利),则估值抬升的主要是一些防御品种,如公用事业、金融、必选等;若基本面持续下行(如韩、英、加拿大),则未能抬估值。

(2)利率下行的抬估值阶段,一般来说公用事业等高股息板块较难有超额收益。一方面基本面预期在变化;另一方面估值的利率敏感性在降低,随着利率走低,同样的下行幅度所带来的估值抬升幅度在收窄:当利率为4%时,利率下降20%,估值抬升16.9%;当利率为1.6%时:利率下降20%,估值抬升9.5%。

4. 回到A股市场,在利率下行的大部分时间里,市场估值倾向于回落,能抬估值的都是稳定类资产;而在利率下行的尾声,市场可能系统性抬估值,方向是抢跑景气类资产,此时稳定类资产反而未能有超额收益。

风险提示

地缘政治冲突超预期使得全球通胀上行压力超预期;美国经济韧性使得全球流动性缓和(美联储降息时点、美债利率下行幅度)低于预期;国内稳增长政策力度不及预期等。